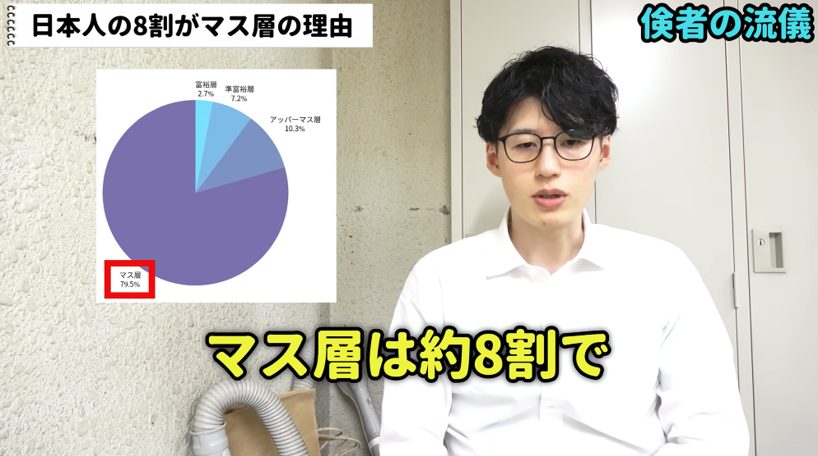

『倹者の流儀』の「【無理すぎる】なぜ日本人の8割がお金を貯められないのか説明します」では、野村総合研究所の資産層ピラミッドを元に、マス層(金融資産3000万円以下)が実に8割を占める衝撃の現実を暴露している。

この背景には、私たちが知らない間にはまってしまう5つの巧妙な社会の罠(わな)が存在していた。

第1の罠は、お金の勉強をしない・させない教育システム。「交通ルールを知らずに車を運転するようなもの」と例えられる状況が、この国では当たり前になっている。義務教育で5教科6教科を学んでも、お金の知識だけは生まれたての赤ちゃんレベルのまま大人になってしまう恐ろしさ。資本主義のルールブックを読ませないことで、攻略されにくくしているのだ。

第2の罠は、稼げば稼ぐほど増える税金地獄。年収1000万円でも家計がカツカツになる理由がここにある。所得税と住民税を合わせると最高55%もの税率で、まさに「罰ゲーム」状態。法人化しても実効税率は約35%となり、簡単には逃れられない巧妙な仕組みとなっている。

第3の罠は、毎年増える支払いと物価上昇。少子高齢化で税負担は年々増加し、30年間のデフレから一転してインフレ社会へ。現在G7で最もインフレしている国となり、家計は二重の圧迫を受けている。

第4の罠は、ふさがれる逃げ道。ふるさと納税の還元率が50%から30%に下落、住宅ローン控除も1%から0.7%に減額など、お得制度は次々と改悪されている。SNSで情報が広まると、政府は慌てて制度を変更して穴をふさぐのだ。

第5の罠は、お金を使いたくなる消費社会。「呼吸しているだけでお金を使いたくなる社会」に私たちは生きている。電車の吊り革広告からYouTubeの広告まで、購買欲を刺激する仕掛けが至る所に。流行を作り出し、借金を「立派なこと」だと思わせる洗脳的な正常化が進行中だ。

この5つの罠を理解せずに生きていては、収入イコール生活費の負のスパイラルから永遠に抜け出すことはできない。しかし裏を返せば、この仕組みを知った今こそが人生を変える最大のチャンスなのだ。

@livers_world さんのポストを見る

@livers_world さんのポストを見る

コメントする